Ste mladi podjetnik / samostojni podjetnik (s.p.) in ste se odločili za normirani način ugotavljanja davčne osnove? Če je odgovor ne, to ni članek za vas 🙂

Zakaj sem se odločil za pisanje bloga o tem? Enostavno za to ker vidim med prijatelji podjetniki, da je računovodstvo pravi strah in groza. Vsi plačujejo računovodstva, da jim pripravijo obračune itd. Vse kar pa je dejansko potrebno narediti enkrat letno je sešteti štiri številke skupaj in jih vpisati v pravilno polje. Mislite, da zmorete to sami? Poskusite s spodnjimi navodili.

Vsako leto mora podjetnik do 31. 3. oddati letni povzetek o tem koliko je v preteklem letu zaslužil, da lahko naša preljuba država pobere denar za svojo lastno vrečo brez dna.

Za pripravo obračuna davka od dohodka pravnih oseb morate sešteti naslednje številke:

- PRIHODKI: sešteti morata vse prihodke za preteklo koledarsko letu (to so vsi izdani računi, ki imajo datum opravljene storitve v prejšnjem koledarskem letu – od 1.1. do 31.12., v preteklo koledarsko leto gre tudi račun izdan v januarju tekočega leta, če gre za opravljeno storitev v decembru preteklega leta). Kot prihodke se štejejo tudi pozitivne obresti na banki pridoblejene za preteklo koledarsko leto, tako da ne pozabiti prišteti teh nekaj centov.

- DODATNA POJASNILA ZA PRIHODKE: če izstavljate račune podjetjem v tujini v njihovi valuti, recimo v USD, potem se izračun PRIHODKOV v EUR nekoliko zakomplicira in sicer:

- za vsak izdani račun v tuji valuti morate po tečaju Banke Slovenije preračunati vrednost izdanega računa na datum izdaje računa in recite temu znesku ZNESEK1,

- potem ko vam stranka plača vaš račun dobite na vašo banko znesek v tuji valuti, ko zamenjate tujo valuto v EUR temu znesku v EUR rečete ZNESEK2.

- ko seštevate izdane račune za znesek PRIHODKI za ta račun uporabite večji znesek izmed ZNESEK1 in ZNESEK2.

- Zakaj je temu tako? Večji znesek se uporablja zato, ker vse kar vi zaslužite zaradi spremembe tečajne razlike vam gre to v dodatni zaslužek, kar pa izgubite zaradi tečajne razlike pa so to vaši dodatni stroški, kar pa davčno ne zanima, ker imate normirane stroške. Torej zapomnite si, večji znesek.

- DODATNA POJASNILA ZA PRIHODKE: če izstavljate račune podjetjem v tujini v njihovi valuti, recimo v USD, potem se izračun PRIHODKOV v EUR nekoliko zakomplicira in sicer:

- PRISPEVKI: to so vsi plačani pokojninski, zdravstveni, starševski in zaposlovalni (socialni) prispevki skupaj (plačani + obračunani prispevki, obrazec PODO-OPSVZ). Skupen znesek, ki ga seštejete bo v primeru, da ste uveljavljali oprostitev plačila dela prispevkov na podlagi prvega vpisa v predpisan register, večji kot ste dejansko plačali državi:

- torej najlažje boste pravilno sešteli, tako da boste šli čez vse oddane obrazce PODO-OPSVZ za preteklo koledarsko leto (sešteti morate tudi oddan obrazec PODO-OPSVZ v januarju letošnjega leta, ker je to oddan obrazec za december preteklega leta, ne smete pa upoštevati januarskega iz preteklega leta, v kolikor ga imate, ker to je obrazec še december predpreteklega leta) na e-davkih in sešteli vse zneske v polju 500 Prispevki skupaj (zadnja vrstica na oddanem obračunu)

- v polju Prispevki skupaj imate v primeru, da uveljavljate oprostitev plačila dela prispevkov na podlagi prvega vpisa v predpisan register dva zneska (seštejta oba), če pa ne oz. ste že izven obdobja olajšav pa samo en znesek

- SUBVENCIIJA: to je znesek subvencioniranih prispevkov, torej del prispevkov, ki jih je za vas plačala država na podlagi prvega vpisa v predpisan register (to velja za enkrat samo prvi dve leti poslovanja za prvič vpisane v predpisan register).

- torej najlažje boste pravilno sešteli, tako da boste šli čez vse oddane obrazce PODO-OPSVZ za preteklo koledarsko leto (sešteti morate tudi oddan obrazec PODO-OPSVZ v januarju letošnjega leta, ker je to oddan obrazec za december preteklega leta, ne smete pa upoštevati januarskega iz preteklega leta, v kolikor ga imate, ker to je obrazec še december predpreteklega leta) na e-davkih in sešteli vse zneske v polju 500 Prispevki skupaj v stolpcu Obračunani znesek (zadnja vrstica na oddanem obračunu, predzadnji stolpec)

- v primeru, da olajšave za prvi vpis v predpisan register nimate več ali jih pač nikoli niste imeli bo znesek SUBVENCIJA enak 0 EUR

- AKONTACIJA: skozi celotno leto ste morali plačevati akontacijo dohodnine, seštejte skupaj vse zneske, ki ste jih nakazali na račun države s sklicem SI19 <vaša davčna številka>-40002 za preteklo leto, pazi v januarju tekočega leta si plačeval akontacijo še za december preteklega leta, ne pozabi prišteti tudi tega. V primeru, da to ni tvoje prvo leto poslovanja pazi, da ne prišteješ plačila v januarju preteklega leta, ker je bilo to plačilo še za predpreteklo leto.

Ko imate seštete zneske PRIHODKI, PRISPEVKI, SUBVENCIJA in AKONTACIJA imate pripravljeno vse, da izpolnite davčni obračun za preteklo leto.

Potrebujete namestiti Windows aplikacijo. ZAAAKAJ!? To je bil tudi moj vzklik. Ker se je naši preljubi državi zdelo smiselno narediti ločen program od e-davkov, ki deluje samo v okolju Windows za vnos številk v nek obrazec in vse kar program naredi je, da nam ustvari XML datoteko, ki pravilno zapakira naše tri številke, da lahko nato uspešno oddamo obračun preko sistema e-davki. NORO, kajne! 🙂

Torej prenesite si program Silvester Fineus. Če ste uporabnik kakšnega drugega modernega ne-Windows vam priporočam, da si namestite virtualizacijski sistem VirtualBox in si prenesete eno izmed pred pripravljenih Windows predlog na Git-Hub-u ter si nato namestite Silvester Fineus v virtualno okolje.

Ko uspešno namestite Silvester Fineus ga odprite na začetnem zaslonu, kliknite Naprej.

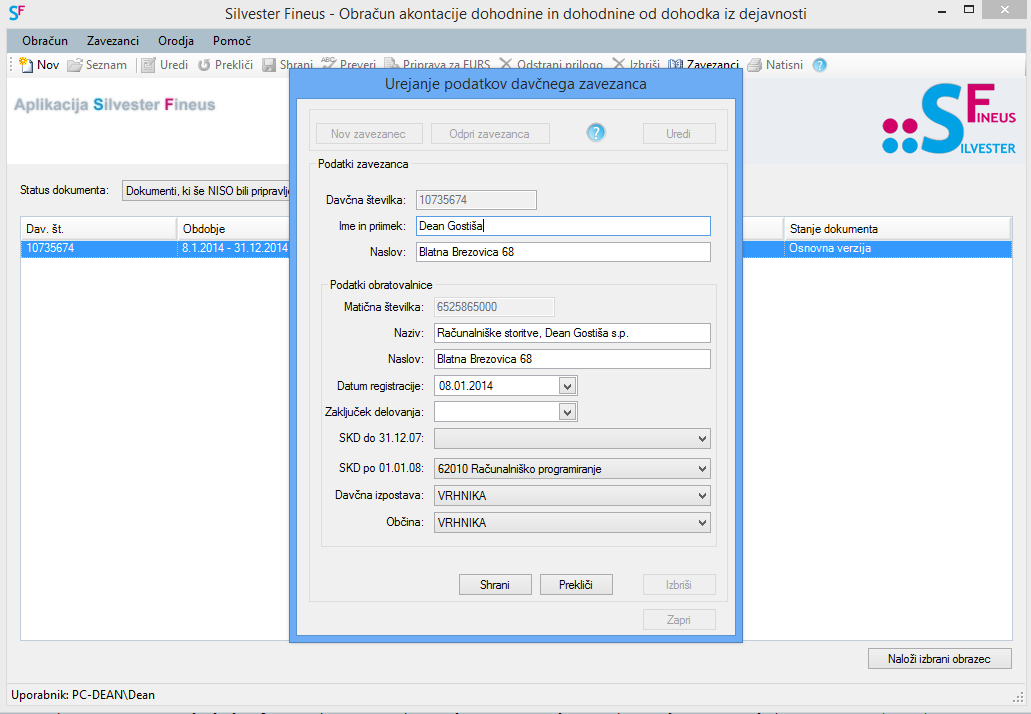

Nato v meniju izberete Zavezanci -> Urejanje zavezancev in odpre se vam novo podokno. Kliknete gumb Nov zavezanec in vpišete vse podatke vašega s.p.-ja, tako kot je razvidno na spodnji sliki.

Nato kliknete gumb Shrani in v zgornjem meniju kliknete Obračun -> Nov obrazec -> kliknete na gumb Poišči zavezanca -> odpre se vam seznam vseh davčnih zavezancev, ki ste jih vpisali -> izberete zavezanca in kliknete gumb Izberi.

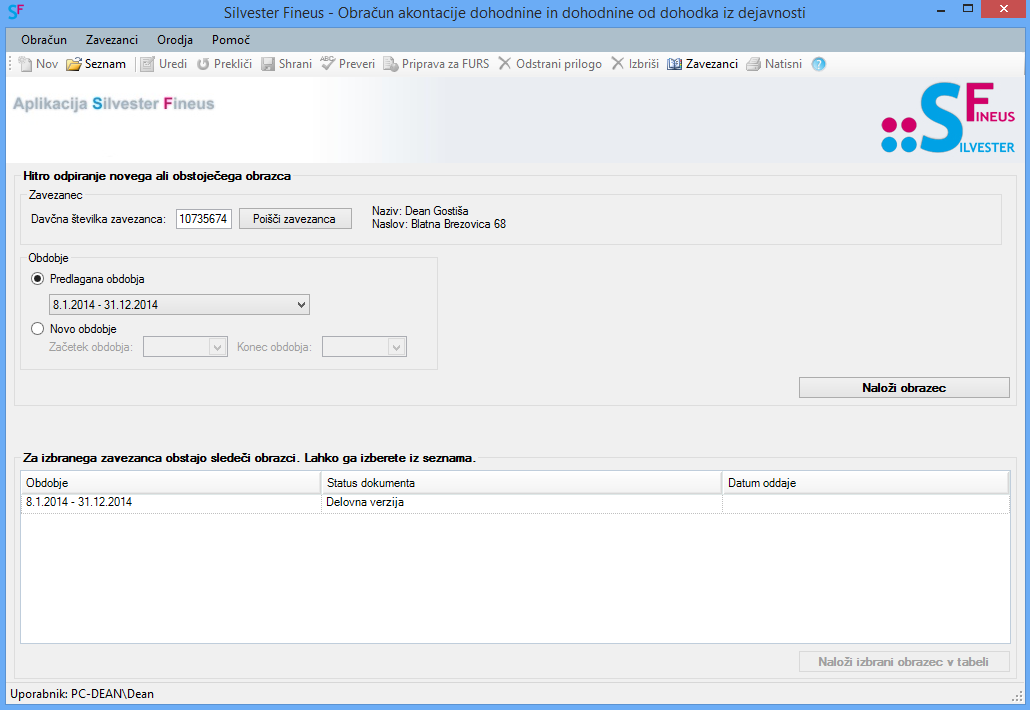

Nato se pojavi zaslon, ki zgleda približno takole:

Kliknete na gumb Naloži obrazec in dobite obrazec:

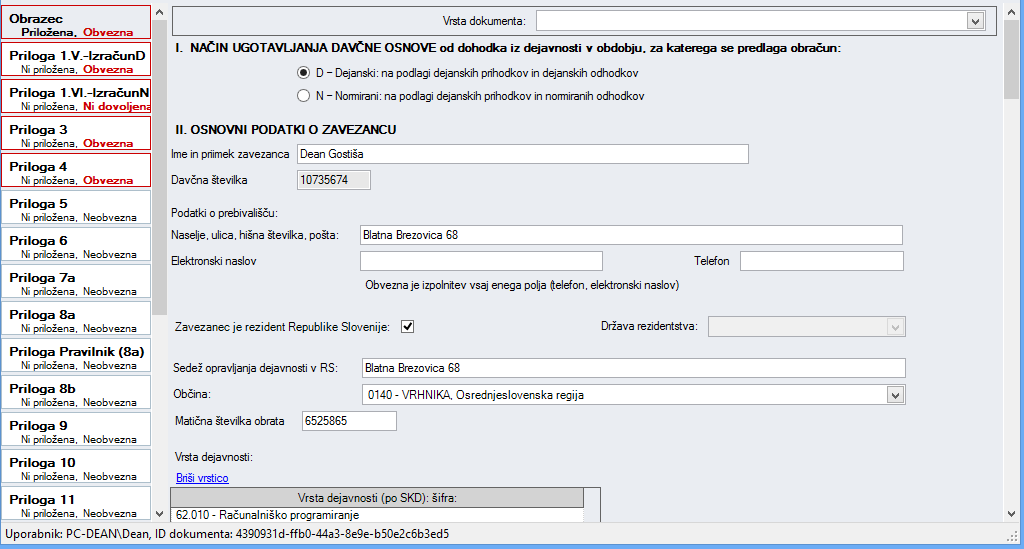

Na levi strani je seznam vseh možnih obrazcev, ki obstajajo, vendar za normirani s.p. potrebujemo izpolniti samo obrazec z imenom Obrazec in Priloga 1.VI-IzračunN.

Sedaj pa po vrsti kaj je potrebno izpolniti:

Obrazec:

- Vrsta dokumenta: ORIGINAL

- I. Način ugotavljanja davčne osnove od dohodka iz dejavnosti v obdobju, za katerega se predlaga obračun: N – normirani: na podlagi dejanskih prihodkov in normiranih odhodkov

- II. Izpolniti morate vsaj en podatek ali elektronski naslov ali telefon.

- II. Sistem vodenja poslovnih knjig: Evidence (to pomeni, da imate pri sebi v mapi nekje natisnjene vse izdane račune)

- II. Vrsta obveznega socialnega zavarovanja: (prva kljukica) iz naslova opravljanja dejavnosti in v polje vpišete znesek, ki smo ga prej sešteli PRISPEVKI (to velja kadar je to vaša edina služba, v kolikor ste zaposleni še kje drugje to ne drži, potem sledite navodilom oz. pokličite davčne referente za pomoč na telefonsko 01/369 3000, izberete 2, nato počakate in vpišete vašo davčno številko v telefon in če imate srečo pridete do referenta, običajno so to zelo prijazna dekleta in fantje)

- IV. Podatki o vrsti obračuna: redni letni obračun (načeloma bi to kar držalo, razen če zapirate s.p. ali kaj podobnega)

Priloga 1.VI-IzračunN:

- Če ne vidite obrazca, kliknite gumb Dodaj prilogo

- V polje 1 Prihodki, ugotovljeni po računovodskih predpisih, od tega: vpišete znesek, ki smo ga izračunali zgoraj PRIHODKI + SUBVENCIJA

- V polje 2.6 Izvzem prihodkov zaradi predhodno nepriznanih odhodkov vpišite znesek SUBVENCIJA (v kolikor je enako 0, pustite polje prazno)

- V polje 25 Obračunana akontacija dohodnine od dohodka iz dejavnosti: vpišete znesek, ki smo ga izračunali zgoraj AKONTACIJA

Ko oba ta polja izpolnite, kliknite gumb Shrani in nato Preveri v orodni vrstici programa, če ste vse vpisali tako kot je treba bi se vam moralo izpisati sporočilo Preverjanje je bilo uspešno.

Odlično sedaj lahko stisnete še gumb Priprava za FURS, na zaslon boste dobili dialog, ki vas bo spraševal po načinu prenosa na FURS, izberite Podatke bom shranil-a na drugo lokacijo in poskrbel-a za dostavo na FURS.

Ta izbira vam bo ustvarila XML datoteko, ki so jo shranite nekam na računalnik nato pa se z brskalnikom, s katerim običajno delate z e-davki (FURS-om), prijavite v sistem e-davkov, izberete davčnega zavezana (svoj s.p.), nato kliknete v levem meniju Dokumenti -> Uvoz dokumenta -> izberete XML datoteko iz Slivestra Fineusa in kliknete Uvozi dokument. Izpišejo se vsi podatki še enkrat, dokument podpišete tako kot vse ostale obrazce na e-davkih. In to je to kar se tiče oddaje obračuna davka.

Moramo po oddaji storiti še kaj?

Seveda sedaj pa je potrebno poravnati še vse morebitne dolgove do države in si izračunati našo novo zavarovalno osnovo.

Dolgovi do države

Čez leto smo plačevali akontacijo vnaprej glede na predvidene prihodke, ko pa oddamo obračun pa se točno ve koliko smo zaslužili in vemo ali smo plačali preveč akontacije ali premalo.

V Silvester Fineusu pogledamo na obrazcu Priloga 1.VI-IzračunN v polje 26. Obveznost za doplačilo dohodnine, če je v polju znesek večji od 0.00 potem moramo ta znesek še nakazati državi tem znesku rečemo DOPLAČILO1.

V kolikor je na obrazcu Priloga 1.VI-IzračunN v polje 27. Preveč obračunana dohodnina znesek večji od 0.00, potem vam bo država vrnila denar, ker ste ji plačali preveč.

Akontacija za novo leto se izpiše v prilogi Priloga 1.VI-IzračunN v polju 30. Obračunski mesečni obrok akontacije ali predhodne akontacije ali v polju 31. Obračunani trimesečni obrok akontacije ali predhodne akontacije. Ta nov znesek si zapomnite kot znesek AKONTACIJA2.

Če imate novo akontacijo mesečno akontacijo:

- do 10.4. tekočega leta morate nakazati naslednji znesek DOPLAČILO1 + AKONTACIJA2 + ((2 * AKONTACIJA2) – akontacija plačana za januar in februar skupaj)

Če imate novo akontacijo trimesečno akontacijo:

- do 10.4. tekočega leta morate nakazati naslednji znesek DOPLAČILO1 + AKONTACIJA2

Nova zavarovalna osnova

Vsako leto po oddaji obračuna si moramo izračunati na novo kakšna je naša zavarovalna osnova, ki jo vpišejo pri oddaji obrazca PODO-OPSVZ.

Za izračun nove zavarovalne osnove potrebujemo naslednje številke:

- MESECI: število mesecev poslovanja s.p. v preteklem koledarskem letu. Štejejo se vsi meseci v katerih podjetnik posluje vsaj 15 dni ali več. Torej če je ustanovljeno podjetje 8. 1. potem je število mesecev poslovanja 12, če pa je 20. 1. potem pa je to 11 mesecev poslovanja.

- OSNOVA: Iz Silvestra Fineusa iz obrazca Priloga 1.VI-IzračunN iz polja 9. RAZLIKA med davčno priznanimi prihodki in normiranimi odhodki (drugače je številka izračunljiva tudi s pomočjo zneska PRIHODKI in sicer za prihodke iz leta 2014 pomnožimo z 0.3, za prihodke v letu 2015 ali kasneje pa 0.2)

- PRISPEVKI: isti znesek, kot smo ga uporabili pri obračunu

- PROCENT: To je številka, ki varira odvisno od leta, za katerega si računamo zavarovalno osnovo:

- 2015 (28%): 0,72

- 2016 in dalje (25%): 0,75

- MINIMALNA: v letu 2015 je minimalna zavarovalna osnova 831,74 (številka se vsako leto postavi na novo)

Formula:

ZAVAROVALNA OSNOVA = MAX ((OSNOVA + PRISPEVKI) / MESECI * PROCENT, MINIMALNA)

V besedi to pomeni, da nova zavarovalna osnova je enaka seštetima zneskoma OSNOVA in PRISPEVKI deljena z 12 in pomnožena s PROCENT. Če je dobljeni znesek višji od MINIMALNA potem uporabimo izračunan znesek, drugače uporabimo znesek MINIMALNA.

Novo zavarovalno osnovo moramo uporabiti pri obračunu socialnih prispevkov za april, torej pri oddaji PODO-OPSVZ meseca maja. Do sedaj so novo zavarovalno osnovo pošiljali tudi iz davčne po pošti po oddaji obračuna, ne ve pa se če bojo tudi letos.

P.S.: Ne garantiram, da je vse čisto popolnoma res, ampak s prijatelji podjetniki smo oddali obračun po teh navodilih 🙂 Se pa priporočam, da komentirate in sporočite, če ste opazili kakšne napake oz. da kaj ni res kar sem napisal.

Če pa so vam navodila pomagala in ste z njimi zadovolni, da niste denarja zapravili za računovodske storitve, mi lahko nakažate kak euro donacije 🙂

Super! Tole mi bo pomagalo pri oddaji napovedi.

Živjo, super navodila. Komentar le pri izračunu akontacije. Če greš res preko vseh plačil preko tega sklica, lahko po pomoti prišteješ še morebitno plačilo dohodnine za prejšnje leto, ki je plačana na isti račun z istim sklicem (za tiste, ki imamo SP dalj časa).

LP

Mitja

Dopisano, hvala 🙂

Dean, super navodila. Hvala.

Če pa tole ni vredno 20 EUR računovodkinji, pol pa tut ne vem kaj je. Da se bom j*** z virtualko pa kupoval windowse, samo zato da lahko oddam 4 številke na edavke. Ne, hvala 😀

Aja pa rok za doplačilo dohodnine (DOPLAČILO1) je 30 dni od oddaje dokumenta in ne 10i v mesecu 😉

Če dobiš računovodkinjo, ki ti vse naredi samo za 20 EUR pol je ql 🙂 Sam itak na konc ji moraš itak skor vse prpravt pa razložit, zakaj ne bi še tega sam do konca naredu 🙂

Do 10. 4. moraš plačati novo akontacijo, doplačilo akontacija za prejšnje leto pa verjetno res lahko 30 dni po oddaji dokumenta. Bom kar pustil, da piše do 10.4., manj zmede 🙂

Najlepša hvala za tole.

Odlično! Hvala za razlago.

Hvala Dean, rešil si mi življenje:)

Dean hvala še iz moje strani!!!Velik pomaga 🙂

Hvala junaku! Končno en normalen kuharski recept za obračun. Tole rabi vsak SP, saj se iz tiste računovodske latovščine res ne da sklepat kaj moraš kam vpisat. Nekih normalnih navodil pa FURS-u očitno ni v interesu napisat na portal.

Tudi jaz sem lani diplomiral iz tega pa sem bil sam popoldanc. Zdaj ko sem polni sp, pa še ta subvencija mi pa res ni bilo jasno kam se kaj vpiše. Sploh pa tole za prispevke zračunat.

Ena pripomba: obresti na transakcijskem računu sp naj bi se menda tudi štele v prihodke, tako pravijo eni računovodje na forumih.

Ja tako je, obresti se tudi štejejo v prihodke, sem dopolnil navodila.

Živjo. Hvala za informacije.

Meni pa ne gre skupaj, da si subvencijo prišteješ k prihodkom.

Zaradi subvencije so že prispevki znižani. Na ta način deluje, kot da bo država 2x upoštevala subvencijo. Če razložim, recimo, da imava dva celo leto s.p. in izdava 1500 € faktur vsak mesec. Jaz imam subvencijo, on pa ne. Številke bom zaokrožil.

12×1500 = 18.000 € imava oba prihodkov

12×330 = 3.960 € ima on prispevkov

12×230 = 2.760 € imam jaz prispevkov

12×100= 1200 € imam jaz subvencije

Prihodki – prispevki:

On: 18000-3960=14,040€

Jaz: 18000+1200-2760=16,440€

Torej je 2.400 € razlike zaradi 1.200 € subvencije.

Tudi, če polje “2.6 Izvzem prihodkov” to subvencijo potem 1x izniči, iz tega izhaja, da konec koncev sploh ni bilo nobene subvencije in je to samo pesek v oči, da sem med letom imel občutek, da mi več ostane na računu, ko plačam prispevke. Res hvala državi.

Drži, res od teh subvencij je potrebno plačati davek, ker so to načeloma vaši prihodki, ampak nekaj več pa le ostane na koncu, kot pa če država ne bi dala nič.

Super navodila, vsa čast.

Ampak jaz imam še kar problem. Kako med zavezance dodaš tujo firmo? Še naslova mi noče prepoznat, kaj šele matične, DŠ, itd…

Pozdravljeni,

kakšen primer točno pa imaš? Za katero podjetje gre? Načeloma so to navodila za slovenske s.p.-je.

Ena informacija, ki sem jo dobil od referentke na FURS.

Preverjal sem kje upoštevam ZNESEK PRISPEVKOV, KI JIH JE ZAME plačevala država.

Gospa mi je zatrdila, da se upošteva to samo na prvi strani obrazca v rubriki “Vrsta obveznega socialnega zavarovanja

[x] iz naslova opravljanja dejavnosti ___________ (obračunani znesek prisp…”

Upošteva se tako, da v tem znesku NE upoštevam zneskov plačanih s strani države temveč samo dejansko plačane zneske prispevkov).

Prav tako se te zneski, plačani s strani države NE upoštevajo pod točko [1.] Prihodki …, niti pod točko [2.6] Izvzem ….

V teh rubrikah se verjetno upoštevajo samo dejanske SUBVENCIJE, ki jih samozaposleni dobijo kot nakazila na svoje TRR.je. (Nisem preverjal, ker nisem med njimi)

Preverite sami, kako je s tem tako, da pokličete svojo referentko na FURS.

Me prav zanima ali boste dobili enake odgovore.

Pravkar sem klical na FURS v NG in mi je referentka telefonsko zatrdila da se v polje “II. Vrsta obveznega socialnega zavarovanja: (prva kljukica) iz naslova opravljanja dejavnosti” vpiše obračunan in plačan znesek skupaj. Torej znesek ki ste ga dejansko plačali in tisto kar je država subvencionirala skupaj. To velja za tiste s.p.-je ki imajo subvencionirane (znižane) prispevke prvo in drugo leto obratovanja. Lp

Točno tako je res in tako piše v navodilih: PRISPEVKI – to so vsi plačani pokojninski, zdravstveni, starševski in zaposlovalni (socialni) prispevki skupaj (plačani + obračunani prispevki, obrazec PODO-OPSVZ).

Super zadeva….dodam naj samo še to, da so me iz FURS-a poklicali in opozorili, da se v polje 25 ne vpiše znesek plačane akontacije ampak obračunane v kolikor jo imate navedeno. Pri meni ta znesek ni bil določen, sem pa vseeno sam skozi leto plačeval akontacije tako da mi jih bodo sedaj obračunali.

Kako to mislijo? Vpišeš kolikor si plačal ali kolikor naj bi plačeval? Ker ti lahko načeloma delaš preplačilo?

Si si zaslužu enga v Petkovšku!

Hvala bogu za take uporabnike kot je Dean! Post mi je rešil marsikatero dilemo obračuna ob zaprtju s.p., ker ama nobenih drugih uporabnih navodil nisem našla s strani FURSa. Še enkrat hvala!

Hvala za tale poučen članek! Res je v pomoč, ko se spraviš prvič oddati davčni obračun in je vse novo in zmedeno. Hvala še enkrat! 🙂

Dean pozdravljeni,

Hvala za napotke, super so in mi bodo v pomoč. Ali mogoče veste, kako je z vpisovanjem podatkov v zvezi z t.i. AKONTACIJO, v primeru, da s.p. odpreš med letom *? Sama sem normirani s.p. namreč odprla 1.11. lani in do konca leta nisem plačevala nobene akontacije davka. Sem pa bila pred tem nekaj mesecev redno zaposlena in mi je akontacijo dohodnine od plače obračunaval in plačeval delodajalec. Ali se ti zneski akontacije dohodnine, obračunane in plačane s strani delodajalca, tudi upoštevajo in vpišejo pri tem obračunu ali ne?

Vpiše se toliko akontacije, kolikor jo je bilo plačano za s.p., torej plačana akontacija s strani delodalajca se ne vpisuje.

Dean pozdravljen,

Hvala za tolo super razlago. Imam pa še eno vprašanje. Kot normiranec sem tudi zavezanec za ddv, in sicer od marca 2016. Kateri znesek se vpiše v polje prihodki – izdani računi brez ddv ali izdani računi z ddv?

Hvala za odgovor

Izdani računi brez DDV.

Lp, Dean

Najlepša hvala, super navodila!!

Odlično razloženo – hvala!